医師の個人開業を徹底解説!医療法人との違いと最適な選択

医師が開業を決意した際、そのキャリアは大きな転換点を迎えます。勤務医時代にはなかった「経営」という視点が求められ、その第一歩をどう踏み出すかが将来の働き方や収入に大きく影響します。

ここでまず知っておくべき重要な前提があります。それは、医師が開業する際、そのスタートはほぼすべて「個人開業(個人事業主)」となることです。最初から「医療法人」を設立して開業するケースは、一部の例外(複数の医師による共同設立など)を除き、全国的に見ても稀であり、制度的にも推奨されていない場合が多いです。

多くの場合、「医療法人」という形態は、個人開業でスタートしたクリニックが経営的に成長し、一定の規模に達した際に「医療法人化(法人成り)」という形で選択されるものです。

本記事では、まず開業のスタンダードである「個人開業」の具体的なメリット・デメリットを解説します。その上で、将来的な選択肢となる「医療法人」と何が違うのかを8つの視点で徹底比較します。ご自身の理想とする医療とライフプランに最適な道筋を見つけるための判断基準として、ぜひお役立てください。

目次

医師の「個人開業」とは?定義と形態の違い

まず、医師の開業における「個人開業」の定義と、混同されがちな他の形態との違いを明確にします。

個人開業(個人医院)=個人事業主

医師の「個人開業」とは、医師個人が事業主(個人事業主)となってクリニック(診療所)を経営する形態を指します。院長個人とクリニックの経営は法的に一体であり、クリニックが得た利益はすべて院長個人の「事業所得」として扱われます。

後述する医療法人設立のような都道府県の「認可」は不要で、保健所や税務署などへの「届出」によって開業できるため、手続きが比較的簡素で、スピーディーな開業が可能です。

「病院」との違い(定義の明確化)

本記事で扱う「個人開業」は、主に入院施設のない「無床診療所」での運営になります。

医療法において「病院」とは、20床以上の入院施設を持つ医療機関と定義されています。個人がゼロから「病院」を開設することは、病床規制(基準病床数)による制限や、必要な許可、資金の面から極めて稀であり、通常「医師の開業」といった場合は、この「診療所(クリニック)」の開設を意味します。

「医療法人」との違い(経営主体)

「個人開業」が医師個人を経営主体とするのに対し、「医療法人」は医療法に基づき、都道府県知事の認可を受けて設立される「法人格」が経営主体となります。

医療法人化すると、クリニックの資産や負債は院長個人から切り離され、法人のものとなります。院長(理事長)は、法人から「役員報酬」を受け取る形となり、経営と個人家計が明確に分離されます。

【徹底比較】個人開業と医療法人 将来を見据えて理解すべき8つの違い

前述の通り、スタートは「個人開業」が基本です。しかし、将来的な「医療法人化」を見据え、両者の違いを正確に理解しておくことは極めて重要です。

ここでは、「個人開業」のクリニックと、「医療法人化」したクリニックで、経営上どのような違いが生まれるのかを8つの観点から比較します。

横スクロールでご確認いただけます

| 比較項目 | 個人開業(個人事業主) | 医療法人 |

|---|---|---|

| 1.税制 | 所得税(累進課税:最大55%) | 法人税(実効税率:約30%前後) |

| 2.利益の扱い | 利益=院長の所得(自由に処分可) | 利益=法人のもの(院長は役員報酬) |

| 3.社会的信用 | 個人としての信用 | 法人としての信用(融資等で有利な場合り) |

| 4.事業承継 | 手続きが煩雑(税負担は資産状況による) ※一度「廃止・新規開設」の手続きが必要 |

手続きが円滑(法人格・許認可が継続) ※代表者変更のみで契約等を維持可 |

| 5.事業展開 | 分院展開は原則不可 | 分院展開(2ヶ所目以降)が可能 |

| 6.社会保険 | 従業員5人未満は任意加入可 | 従業員数にかかわらず強制加入 |

| 7.設立・開設の手続き | 届出(保健所、税務署等) | 都道府県の認可+法務局の登記+保健所への申請・届出 |

| 8.運営事務 | 比較的簡素 | 煩雑(理事会、事業報告書の提出義務) |

1.税制面(税率と節税効果)の違い

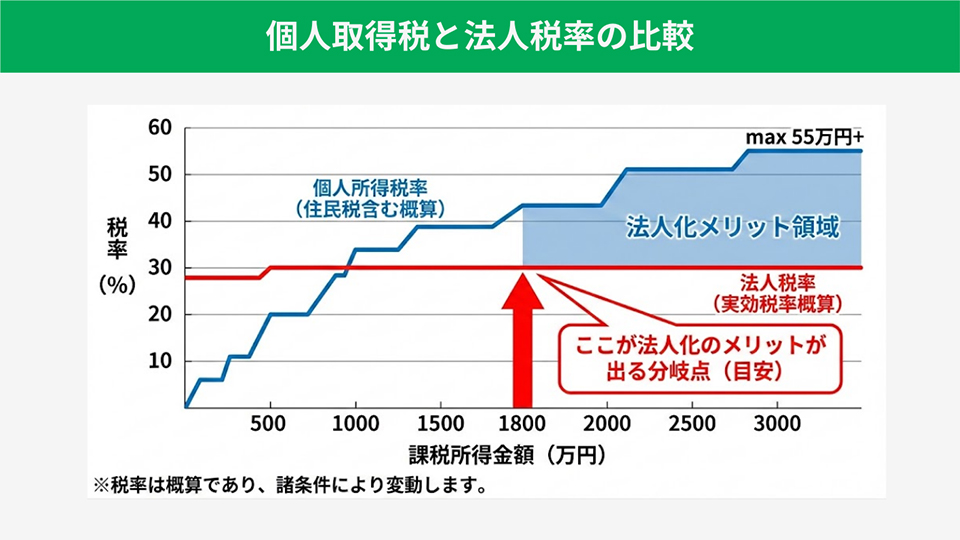

最も大きな違いが税制です。

- 個人開業:院長の所得には「所得税」がかかります。これは「累進課税」であり、所得が増えれば増えるほど税率も高くなり、住民税などと合わせて最大で約55%に達します。

- 医療法人:法人の利益には「法人税」がかかります。法人税率は所得に関わらずほぼ一定(実効税率は約30%前後)です。院長個人は、法人から受け取る「役員報酬」に対して所得税(給与所得控除あり)を納めます。

一般的に、所得(課税所得)が1,800万円〜2,000万円を超えると、個人開業のままよりも医療法人化した方が、トータルの税負担は軽くなる傾向にあります。

なぜ「年収1,800万円」が目安なのか? その根拠は、国税庁が定める所得税の税率表にあります。個人の所得税率は、課税所得が900万円を超えると33%ですが、1,800万円を超えると一気に40%に跳ね上がります。これに住民税(約10%)を加えると、稼いだお金の半分(50%)が税金として徴収されることになります。

一方、医療法人化した場合の法人税の実効税率は約30%前後です。 つまり、利益が1,800万円を超える場合、個人のまま50%の税金を払うよりも、法人化して約30%の税率を適用させた方が、手元に残る資金は多くなる計算になります。これに「給与所得控除」のメリットを加味した損益分岐点が、一般的に言われる「1,800万〜2,000万円」というラインです。

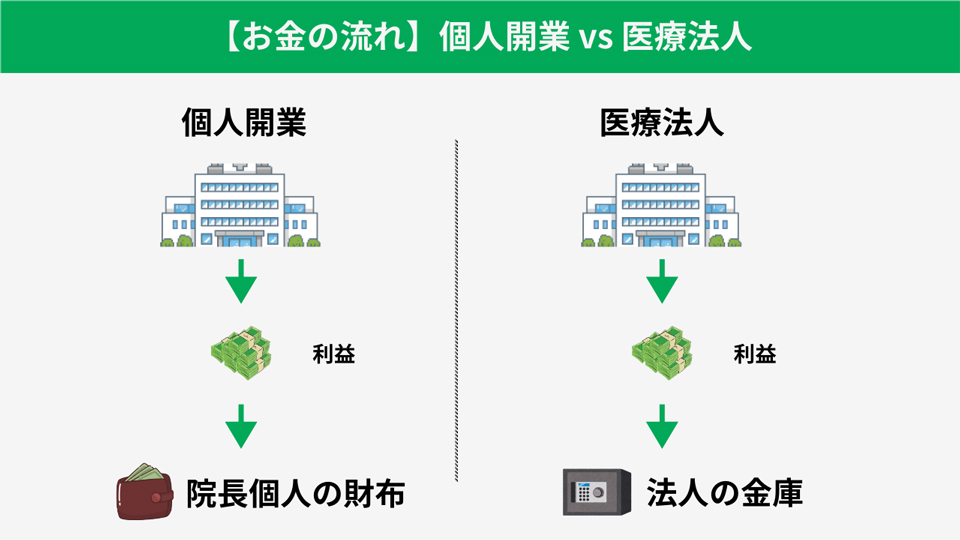

2.利益の取り扱い(院長の収入)の違い

- 個人開業:クリニックの利益(医業収入から経費を引いたもの)は、そのまま院長個人の所得となります。 ただし、手元に残ったお金がすべて自由に使えるわけではありません。

- 医療法人:クリニックの利益は、あくまで「法人の利益」です。院長は法人から「役員報酬(給与)」として定期的に収入を得る形になります。利益を自由に引き出して使うことはできず、役員報酬の額は原則として年1回しか変更できません。

3.社会的信用と融資(資金調達)の違い

- 個人開業:金融機関からの融資(開業資金や医療機器のリースなど)は、院長個人の信用力や資産背景に基づいて審査されます。

- 医療法人:都道府県から認可された「法人格」としての社会的信用が得られます。個人の信用に加えて法人の事業計画や財務状況が評価されるため、個人よりも高額な融資や有利な条件での資金調達がしやすくなる場合があります。

4.事業承継・相続の違い

この点は、長期的な経営において「個人」と「法人」でリスクの形が大きく異なります。

- 個人開業:院長が死亡した場合、クリニックの事業用資産(土地、建物、医療機器など)は、すべて個人の「相続財産」として課税対象になります。 後継者がいる場合でも、事業用資産の評価額に対し高額な相続税が発生し、事業継続の資金を圧迫するリスクがあります。また、事業用資金と個人資産の明確な線引き(仕分け)が難しいため、預金なども含めた総資産で相続を考える必要があります。

- 医療法人:院長(理事長)が死亡しても、法人格は継続するため、資産は法人のものとして維持されます。現在、新しく設立できる医療法人は「出資持分なし」のタイプに限られます。このタイプは、法人がどれだけ利益を蓄積しても、その資産自体は個人の相続財産に含まれません。 かつての医療法人(出資持分あり)のように、法人の成長に伴って相続税評価額が跳ね上がるリスクがないため、後継者(新理事長)への経営権の引き継ぎ(事業承継)は、個人開業に比べて非常にスムーズに行えます。

5.事業展開(分院)の違い

- 個人開業:医師が管理者として常時勤務できるのは1ヶ所のみとされているため、原則として分院(2ヶ所以上の診療所)を開設することは認められていません。

- 医療法人:法人格として、複数の診療所(分院)を開設し、それぞれに管理者を置くことが可能です。事業を拡大したい場合には、法人化が必須となります。

6.社会保険・福利厚生の違い

- 個人開業:常時使用する従業員が5人未満の場合、社会保険(健康保険・厚生年金)への加入は任意です。院長自身は国民健康保険・国民年金に加入します。

- 医療法人:従業員数にかかわらず、社会保険への加入が義務となります。院長(理事長)も被保険者となり、厚生年金に加入できるため、将来の年金受給額が手厚くなるメリットがあります。また、求人募集の際にも、社会保険完備であることはスタッフ採用上、有利に働く可能性があります。

7.設立・運営の手続きの違い

- 個人開業:保健所、厚生局、税務署など、関係各所への「届出」で開業が可能です。準備期間も比較的短く済みます。

- 医療法人:設立には、都道府県への「設立認可申請」という厳格な手続きが必要です。事業計画書や定款など膨大な書類作成が必要で、申請から認可まで半年以上の時間がかかることも珍しくありません。設立後も、都道府県の認可 + 法務局の登記+ 保健所への申請・届出が必要です。

8.経営業務の範囲の違い

運営開始後の事務負担も異なります。

- 個人開業:運営に関する行政への報告義務は比較的簡素です。

- 医療法人:毎年、都道府県への「事業報告書」の提出が義務付けられます。また、定期的な「理事会」や「社員総会」の開催と議事録の作成も必要となり、事務的な負担は個人開業に比べて格段に増加します。

医師が「個人開業」でスタートする3つのメリット

多くの医師が、まずは「個人事業主」としてスタートを切ります。これは単に法人設立のハードルが高いからという消極的な理由だけでなく、開業初期においては個人形態の方が経営上の合理性が高いケースが多いためです。ここでは、個人開業ならではの主なメリットを3つに整理します。

1.経営の自由度が高く、理想の医療を追求できる

最大のメリットは経営の決定権とスピードです。 医療法人の場合、重要事項の決定には理事会などの手続きが必要になることがありますが、個人開業であれば院長の一存で即決できます。「新しい医療機器を導入したい」「診療方針を微修正したい」といった判断をスピーディーに行えるため、自身の理想とする医療を現場に反映させやすい環境です。

2.努力が収入に直結しやすい(ただし資金繰りには注意)

個人開業は、自身の頑張りがダイレクトに収入へ反映される構造です。勤務医時代と異なり、給与テーブルの上限がないため、集患に成功すれば高収入を得ることが可能です。 ただし、注意点もあります。手元に残ったお金(税引後利益)がすべて自由に使えるわけではありません。開業時の銀行融資などの「元本返済」は経費として認められないため、税金を支払った後の手残り資金から返済する必要があります。 「利益が出ているのに、返済でお金がない」という事態を防ぐためにも、見かけの年収にとらわれず、手元のキャッシュフローを意識した経営が可能です。

3.開業時の「固定費」を抑え、事務手続きもスピーディー

スタートアップ時期において、コストと手間の削減は大きなメリットです。

- 社会保険の負担:従業員が5人未満であれば、社会保険(健康保険・厚生年金)への加入は任意です。法人化すると人数に関わらず強制加入となるため、開業初期の人件費(法定福利費)を抑えることができます。

- 手続きの簡便さ:医療法人の設立(認可)には半年以上の期間と複雑な書類作成が必要ですが、個人開業は保健所と税務署への届出等で完了します。煩雑な事務作業に時間を取られすぎず、診療体制の構築や集患に集中してスタートを切ることができます。

「個人開業」を続ける上での注意点(法人化検討のタイミング)

一方で、個人開業のまま事業を続けることには、将来的なデメリットや注意点も存在します。これらが顕在化してきたときが、「医療法人化」を検討するタイミングとなります。

所得の増加に伴い税負担が重くなる

個人開業の最大の悩みは税金です。 日本の所得税は累進課税であるため、所得が増えれば増えるほど税率が上がり、住民税と合わせると最大で約55%が税金として徴収されます。経営が軌道に乗り、課税所得が高くなればなるほど、「法人税(実効税率 約30%)」のメリットが大きくなるため、節税対策としての法人化検討が現実味を帯びてきます。

「退職金」による手残り額の大きな差

意外と見落とされがちなのが、リタイア時の「退職金」の扱いです。

- 個人開業:廃業時に手元に残ったお金は、すでに所得税が課税された後の資産であり、「退職金」という税制優遇のある枠組みは使えません(小規模企業共済などを除く)。

- 医療法人:院長が引退する際、法人から「役員退職金」を支払うことができます。退職金は税制上、非常に優遇されており(退職所得控除や1/2課税など)、手元に多くの現金を残すための強力な出口戦略となります。

事業承継の複雑さ(ケースバイケース)

比較の項でも触れましたが、個人開業の場合、クリニックの資産はすべて「個人の相続財産」となります。 テナント開業などで資産が少なければ問題は小さいですが、土地・建物や高額な医療機器を所有している場合、相続税が高額になり、後継者の負担が増すリスクがあります。 将来的に「誰に、どのように引き継ぐか」という出口戦略を考える際、個人所有のままでは選択肢が狭まる可能性があります。

医療法人にしない理由は?法人化を検討すべきケースも解説

個人開業から医療法人化する最適なタイミングとは

個人開業で順調にスタートを切った後、多くの院長が「医療法人化(法人成り)」を検討します。その最適なタイミングは、主に以下の2点です。

所得(課税所得)が1,800万円を超えたら

最も一般的かつ分かりやすい目安が、院長の課税所得(売上から経費を引いた額)です。前述の通り、個人の所得税率(住民税なども含む)が法人税率を大きく上回る分岐点が、おおよそ1,800万円前後とされています。(社会保険料の負担増なども考慮する必要があるため、実際は1,500万円あたりからシミュレーションを開始するのが一般的です)この水準を超えて安定的に利益が出せるようになった場合、法人化による節税(役員報酬の給与所得控除、退職金の活用など)のメリットが大きくなります。

事業承継や分院展開を考え始めたら

節税メリットだけでなく、将来的な展望も重要な判断基準です。

- 将来的に子供や第三者にクリニックを引き継がせたい(事業承継)

- 経営が軌道に乗り、2ヶ所目のクリニックを開設したい(分院展開)

これらの具体的なビジョンが見えてきたら、個人と法人を比較して医療法人化を具体的に検討すべき最適なタイミングと言えます。

開業形態の選択はDtoDコンシェルジュにご相談ください

「個人」か「法人」か。厳密には「まず個人でスタートし、いつ法人化するか」。この選択は、開業時だけでなく、その後の数十年のクリニック経営、さらには引退後の人生設計にも影響を与える極めて重要な経営判断です。しかし、税務や法務、相続までが複雑に絡むため、医師お一人での判断は非常に困難です。

先生の状況に最適な開業形態をプランニング

DtoDコンシェルジュでは、数多くの開業支援実績を持つコンサルタントが、先生の診療方針、将来の展望、ご家族の状況、資産背景などを丁寧にヒアリングします。「個人開業」でのスタートを万全にサポートすることはもちろん、将来の「医療法人化」までを見据えた客観的な視点で最適なプランをご提案します。

煩雑な手続きもワンストップで支援

個人開業に必要な保健所・厚生局・税務署への各種届出はもちろん、将来的に医療法人を設立する際の煩雑な都道府県への認可申請手続きについても、煩雑なスケジュールを整理し、申請漏れなどがないようアドバイスいたします。先生は診療準備や日々の診療に集中していただけますので、まずはお気軽にDtoDコンシェルジュの開業個別相談会(無料)をご利用ください。

まとめ

医師の開業は、その第一歩として「個人開業(個人事業主)」からスタートするのが全国的なスタンダードです。開業当初は、手続きが簡便で経営の自由度が高い「個人開業」のメリットを最大限に活かすことが重要です。

そして、経営が軌道に乗り、所得が一定額(目安1,800万円)を超えたり、事業承継や分院展開を考え始めたりしたタイミングで、「医療法人化」を検討するのが一般的な流れとなります。

最適な選択やタイミングは、医師個々の状況やライフプランによって大きく異なります。将来的な後悔をしないためにも、開業準備の第一歩として、まずはDtoDコンシェルジュのような開業と法人化の両方に精通した専門家に相談し、ご自身のキャリアにとって最適な形を見つけることをお勧めします。